Reklama

Ako správne sporiť - dlhodobo?

Nad otázkou "Ako správne dlhodobo sporiť" je lepšie chvíľu premýšlať skôr, než sporitť začnete.

Dlhodobé sporenie (rozumej pravidelné investovanie malej sumy) je jednoznačne jeden z najdôležitejších, no zároveň najopomínanejších produktov finančného trhu. Mal by Vás sprevádzať celý život, pretože dnes už asi málokto dôveruje tomu, že z povinných dôchodkových zabezpečení bude schopný žiť nad hranicou chudoby.

Je preto na každom jednotlivcovi, či si počas produktívnej časti života chce vytvoriť kapitál, z ktorého bude neskôr môcť financovať svoje životné potreby.

Najlepším prostriedkom na sporenie sú podielové fondy. Nie je však jedno, akým spôsobom ich nakupujete, ani to, ktoré typy fondov si zvolíte. Žiaľ, často sú podielové fondy klientmi zavrhované, čo však vychádza čisto z neznalosti problematiky.

Na dlhodobé sporenie (10 a viac rokov) sú vhodné akciové fondy, a to bez ohľadu na to, či je klient konzervatívny alebo dynamický. Akciové fondy investujú majetok do nákupu starostlivo zvolených akcií v súlade s ich stratégiou. Pre tento účel je lepšie do sporenia zvoliť portfólio fondov tak, aby bolo rozložené geograficky aj menovo. Ideálne do portfólia sú akcie podnikov s veľkou trhovou kapitalizáciou (tzv. large cap), ale to nevylučuje možnosť portfólio zľahka „okoreniť “ fondom investujúcim do akcií podnikov s malou trhovou kapitalizáciou (tzv. small cap).

Stretávam sa s názorom, že ak je klient konzervatívnejšie zameraný, mala by ísť časť jeho pravidelnej investície do fondov zameraných na dlhopisy. Aký pomer investície by mal ísť do dlhopisovej zložky závisí od klientovho prístupu k riziku. Je to jedna z ciest, ktorú však nepreferujem.

Akciové fondy sú rizikové, ale len pri krátkodobých investíciách. Riziko nespočíva v tom, že klient príde o celý vklad, ale je určitá pravdepodobnosť, že budú obdobia, kedy bude hodnota jeho podielov nižšia ako bol pôvodný vklad. Čím dlhšie však bude investícia trvať, tým je menšia pravdepodobnosť, že bude v takejto strate. To platí obzvlášť pri sporení.

Dlhopisové fondy nie sú vhodné pre veľmi krátke investície, pretože aj ich hodnota môže napríklad pri raste úrokových sadzieb klesať, no nie sú vhodné ani pre dlhé investície, pretože ich výnos je príliš malý a len veľmi ťažko prekonáva infláciu.

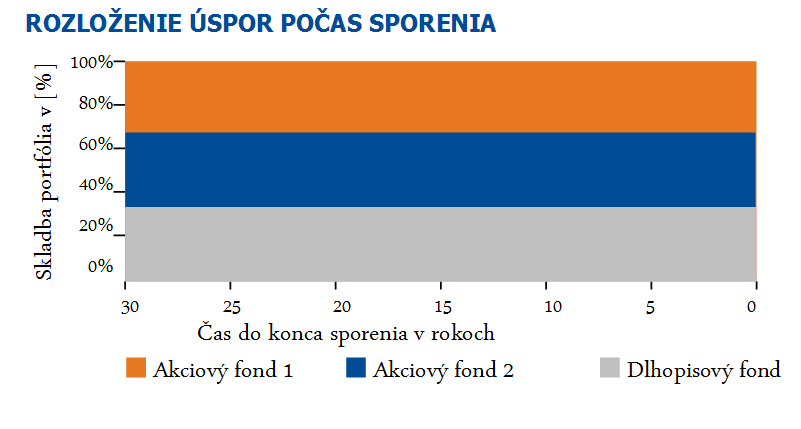

Ak sa teda rozhodnete sporiť do podobného portfólia ako na obrázku vyššie, mali by ste si uvedomiť, že tretina Vašej investície (tá čo ide do dlhopisového fondu) nie je na dlhodobé sporenie najlepším riešením.

Čo je ale horšie, dve tretiny Vašej investície smerujú do akciových fondov, čo je v posledných piatich rokoch veľmi rizikové.

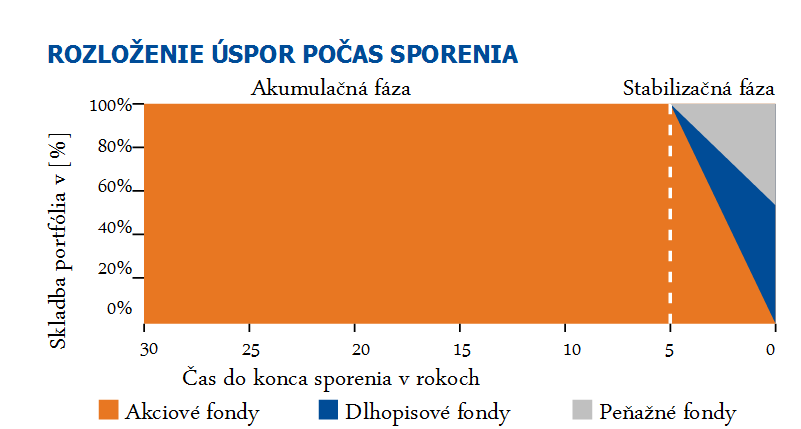

Spôsob sporenia, ktorý považujem za v súčasnosti najlepšie riešenie je zobrazený na obrázku nižšie.

Takýto spôsob sporenia sa nazýva „life cycle“, pretože kopíruje životný cyklus investície. Počas akumulačnej fáze je každý klientov pravidelný vklad investovaný do akciových fondov. Na konci sporenia už smerujú klientove nové vklady v dohodnutom pomere do dlhopisových a peňažných fondov.

Naviac, je postupne akciové portfólio tiež presúvané do dlhopisových a peňažných fondov.

Cieľom takéhoto manažovania sporenia je, aby každá jedna klientova pravidelná investícia dosiahla zisk. Napríklad posledný rok sporenia sú klientove pravidelné vklady investované do peňažných fondov a je veľký predpoklad, že aj tieto investície vygenerujú zisk.

Od rizikového profilu klienta sa neodvíja pomer investície do jednotlivých typov fondov, ale dĺžka stabilizačnej fáze. Je dobré, ak si klient pred začiatkom stabilizačnej fáze zistí, či náhodou trhy významne nepoklesli, pretože ak áno, môže byť pre neho výhodné, stabilizačnú fázu skrátiť, prípadne zrušiť.

Môže byť veľmi nebezpečné nezamýšľať sa nad vzdialenou budúcnosťou. Aj keď sú naše príjmy dnes viac či menej uspokojivé, má teraz pre nás napríklad 50 Euro menšiu hodnotu, ako bude mať, keď stratíme zdroj príjmov.

Jediný, kto sa o Vás postará keď budete starý, ste Vy sami dnes, pokiaľ ste maldý.

pošli do vybrali.sme.skReagovať na túto správu

» Reagovať na túto správuVaše komentáre

Žiadne komentáre. Pridať komentár.» Archív newslettrov