Reklama

Je lepšie hodnotové, rastové, či zmiešané portfólio ?

Je lepšie hodnotové, rastové, či zmiešané portfólio ?

Ak investujete do podielového fondu, chcete na tom zarobiť, ale aký fond je do budúcna lepší? Ten čo nakupuje lacné akcie, alebo ten čo nakupuje dravo rastúce akcie? Tento článok je určený drobným investorom, ktorý sa rozumne rozhodli, že by sa mali primerane vzdelávať aj v oblasti investovania, aby zbytočne neprichádzali o svoje úspory a neboli v prípade ekonomickej nepriazne na nikoho odkázaný.

Čo je lacná akcia?

Ak nakupujete akciu podniku, stávate sa jeho spolumajiteľom a samozrejme máte právo na podiel na zisku, ktorý sa rozdeľuje medzi akcionárov. Ak je tou akciou napríklad Microsoft, máte úplne rovnaký zisk vyplatený na akciu, ako Bill Gates, akurát, že on má pravdepodobne tých akcií viac ako Vy. Posledná priznaná dividenda Microsoftu (dividenda = podiel na zisku) je 2,24 USD na akciu, čo vzhľadom na cenu akcie predstavuje 1,01%. Dôležité je vedieť, že podnik nerozdeľuje 100% zisku, pretože časť zisku necháva v majetku podniku na ďalší rozvoj. Preto akcionára nezaujíma len dividenda, ale aj celkový zisk podniku v prepočte na akciu. Tento pojem sa nazýva aj pomer Price to Earning (P/E). Inými slovami vyjadruje aj to, koľko USD musíte vydať, aby sa Vám jeden USD vrátil v zisku podniku. P/E je aktuálne 35,88 USD.

Nemýľte si zisk podniku a rast ceny akcie.

Chceli by ste vlastniť podnik, ktorý Vám zarobí 1 USD z každých investovaných 35,88 USD? Možno áno. Pretože je tu ešte rast ceny akcií. Teoreticky by ste pred rokom kúpili za 35,88 USD 0,228 kusu akcie, ktorú by ste pri dnešnej cene na trhu dokázali predať za 50,8 USD. Váš reálny zisk by teda bol viac ako 40%.

Ibaže – nie je všetko také jednoduché.

Cena akcií na trhu môže aj klesať a rovnako aj zisk podniku. Príklad bol dôležitý len pre pochopenie z čoho vzniká zisk a vysvetlenie pojmu P/E. Ako zástanca kolektívneho investovania budem ďalej ako príklad používať tri burzové indexy. Indexy totiž najlepšie odzrkadlujú trh a práve indexy sú buď pasívne sledované indexovími podielovými fondami, alebo sú východiskom pre aktívne spravované fondy.

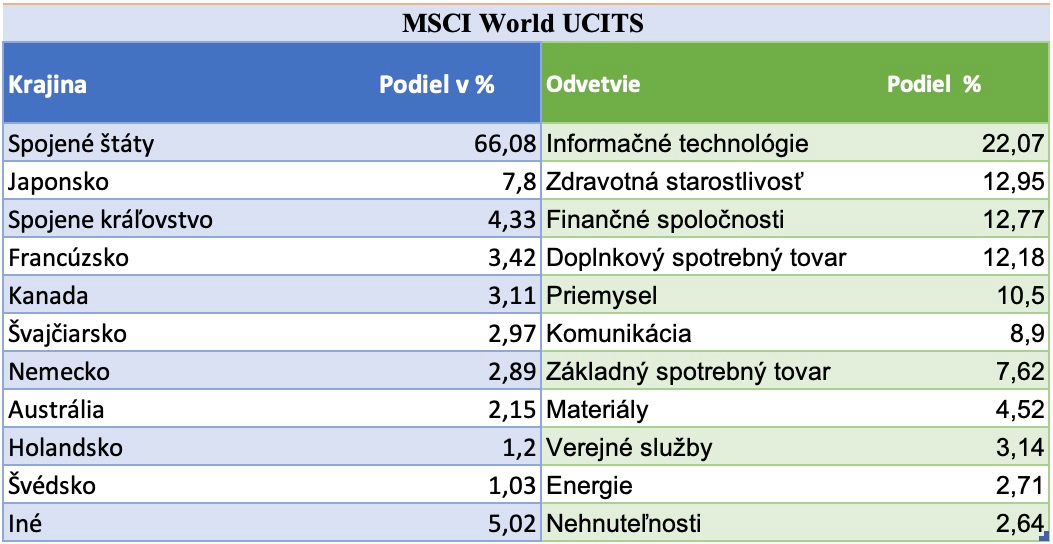

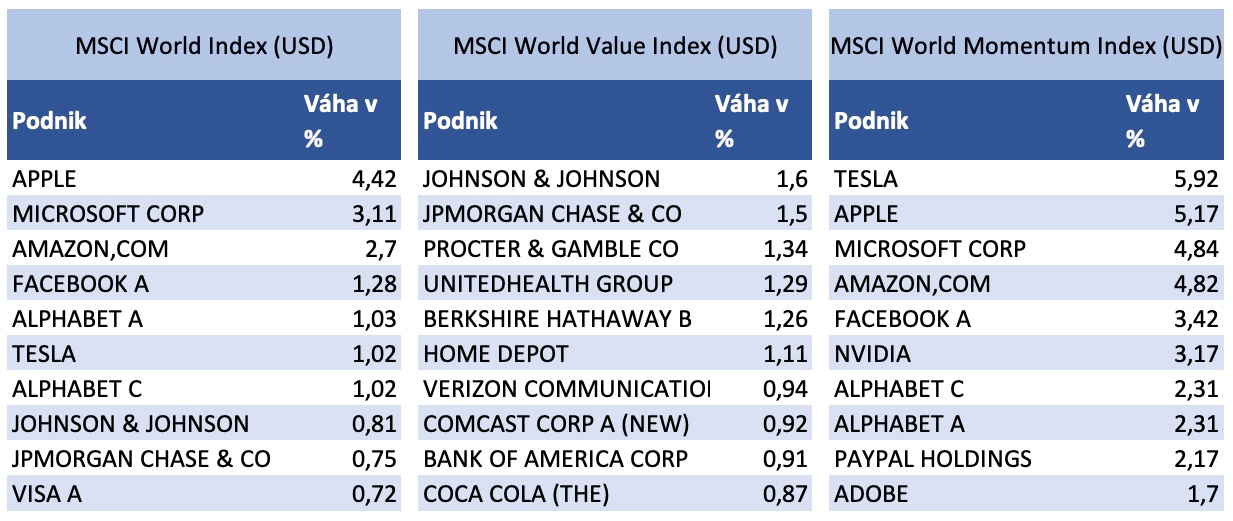

Najskôr sa pozrime na základný index MSCI World. MSCI World index je vlastne kôš akcií 1 598 podnikov z celého sveta. Investíciou do fondu sledujúceho tento index v podstate investujete naraz do 1 598 akcií – už z toho je jasné, ako ste znížili riziko investície v porovnaní s nákupom jednotlivých akcií vybraných Vami, alebo niekým, kto Vás zastupuje. Geograficky je index zložený do akcií podnikov z najrozvinutejších krajín (aj politicky a demokraticky rozvinutých) v rámci sveta. Geografické zloženie idexu kopíruje trhovú kapitalizáciu krajín v súlade s rozložením trhovej kapitalizácie sveta. Index je pestrý aj odvetvovo, to znamená že sleduje akcie podnikov z rôznych odvetví hospodárstva. Dividendy vyplácané podnikmi v portfóliu prepočítava na reinvestíciu do daných podnikov.

Aktuálne hodnota P/E indexu je 28,38 a P/Bv = 2,92. Čo je P/Bv? Je to Price to Book Value – alebo cena za účtovnú hodnotu. P/Bv = 2,92 znamená, že za cenu 2,92 USD kupujete jeden dolár účtovnej hodnoty podniku.

Čo ak ste ale investor, ktorý je presvedčený, že kupovať jeden dolár za 2,92 doláru nie je zrovna dobrý obchod? Čo ak sa Vám nezdá myšlienka mať peniaze viazané v majetku fondu (prípadne podniku), ktorý Vám teoreticky ročne prinesie z každých 28,38 dolárov zisk 1 dolár?

Práve takúto otázku si kládli aj priekopníci hodnotového investovania a niektoré mená možno budete aj poznať. Tým dnes široko známym je Waren Buffett, ale aj dnes už menej známi zakladateľ myšlienky hodnotového investovania a učiťeľ Warena Buffetta Benjamin Graham, ale tiež Walter Schloss, či Charles Munger - partner Warena Buffetta.

Hodnotové Investovanie.

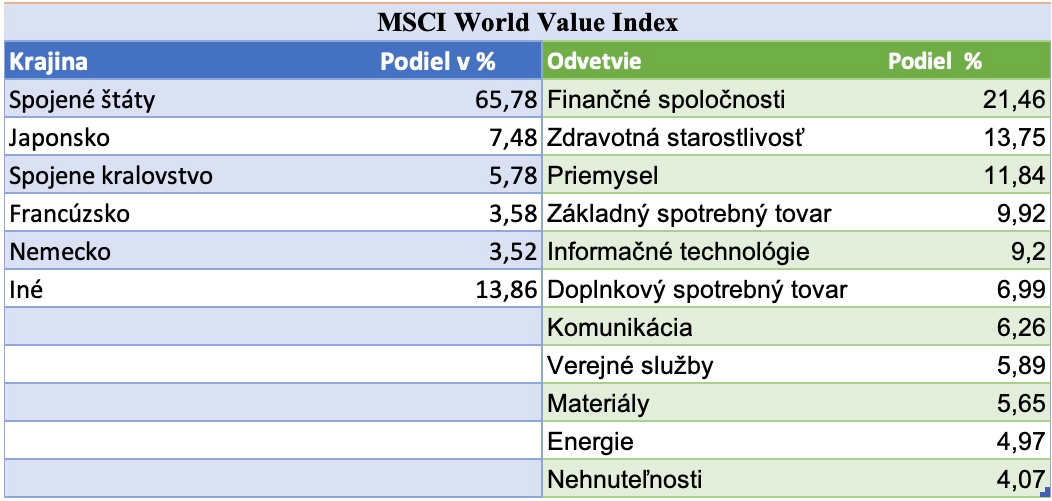

Ak si rovnakú otázku položíte aj Vy, zrejme siahnete po takzvaných hodnotových akciách, teda po podnikoch, ktoré majú lepšie zisky vzhľadom k svojmu majetku a k cene akcie. Typické riešenie by mohol poskytovať hodnotový index MSCI World Value Index, ktorý nekopíruje celý trh, ale len trh podnikov, ktoré sú lepšie ocenené „valuované“.

Počet podnikov v portfóliu je 1 021. Ako vidno v tabuľke, zmenilo sa najmä odvetvové rozloženie portfólia.

Dôležité však je, že sa výrazne zmenili aj ukazovatele P/E = 21,07 a P/Bv = 1,85. Takéto investovanie už dáva väčšiu logiku a presne zodpovedá výroku z jedného slávneho filmu „Kupuj levne, prodávej draho“.

Dovolím si však poznamenať, že P/E a P/Bv indexu sú tiež pomerné vysoké, Existuje aj vylepšený index - MSCI World Enhanced Value Index (USD), ktorého P/E = 15,06 a P/Bv = 1,08. Účelom tohoto článku však nie je analyzovať najvhodnejšie zloženie portfólia, ale vysvetliť rozdiel hodnotového a rastového investovania.

Hodnotové investovanie síce môže väčšine investorov dávať zmysel – no opäť to „ibaže“.

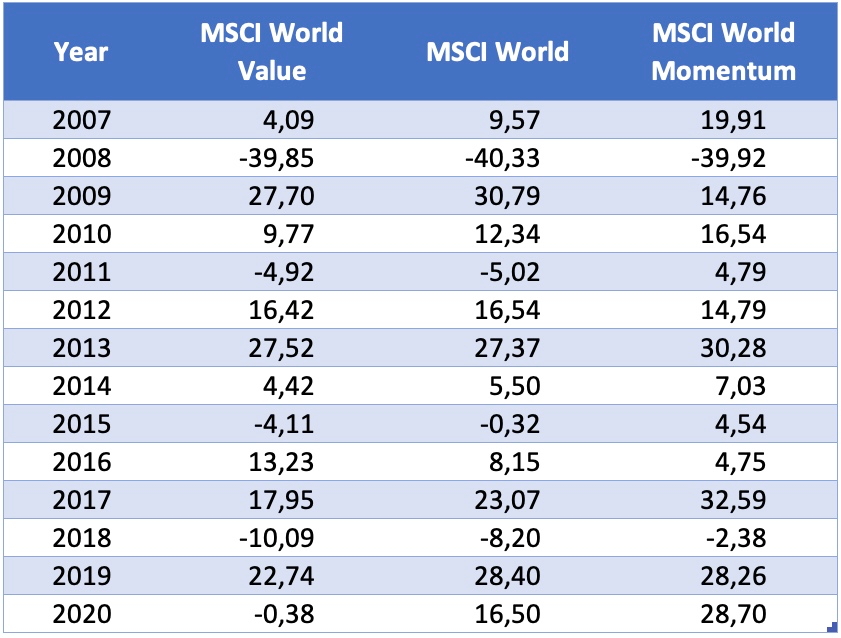

Ibaže ak si potom porovnáte výnos rastových akcií oproti hodnotovým, môže Vás to v rozhodnutí investovať hodnotovo zneistiť. Veľká skupina investorov pozerá práve na potenciál rastu podnikov (ktorý často odvodzujú od minulých výnosov) a vôbec ich nezaujíma (respektíve zaujíma len okrajovo) ich cena. Ak si pozriete tabuľku nižšie, vidíte aký je rozdiel v raste hodnotového a rastového indexu.

Rastové investovanie.

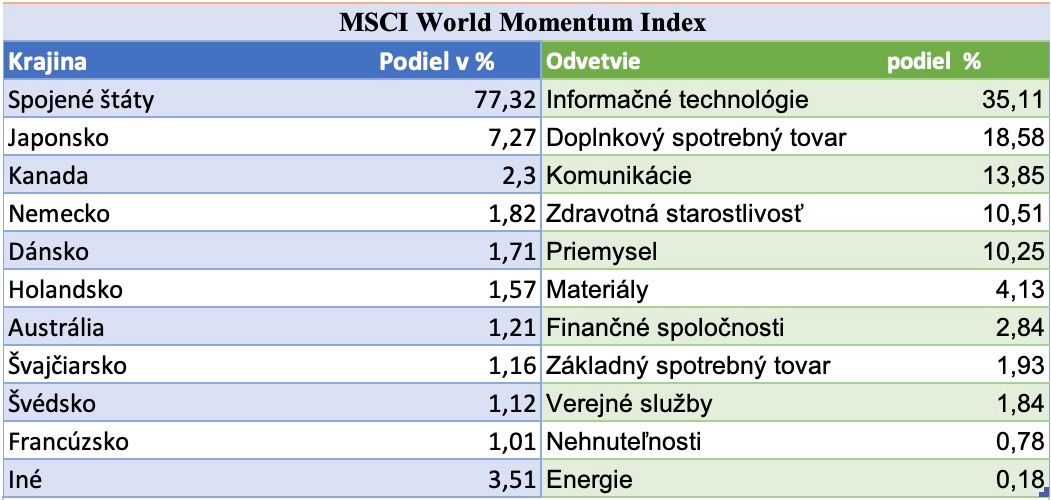

Úplne inak ako hodnotový index je nastavený rastový MSCI World Momentum Index (USD), zameraný na akcie, ktoré zažívajú rastúci cenový trend. V portfóliu je 350 podnikov, P/E je 48,44 a P/BV je 8,14 – to ale rastových investorov, ako som spomínal vyššie, zaujíma len okrajovo.

MSCI World Momentum Index má výrazne iné odvetvové, ale aj geografické zloženie portfólia. Výraznú váhu majú Spojené štáty a odvetvovo informačné technológie, ale ak sa zamyslíme - prečo je to tak? Najväčšie technologické firmy sídlia práve v USA a v posledných rokoch ich akcie prudko rastú. Preto sú aj v portfóliu. Ich akcie výrazne ovplyvňujú aj mnohé iné burzové Indexy.

Zaujímavý je aj pohľad na top 10 pozícií (10 akcií s najväčšou váhou na portfóliu). Najväčšie pozície v portfóliu MSCI World Momentum Index (USD) majú ako vidno z tabuľky veľmi známe podniky. Je medzi nimi aspoň jeden, ktorý by ste nepoznali?

Problémom však je, že ich pozná každý. Najmä v posledných rokoch začalo obchodovať aktívne cez rôzne aplikácie veľké množstvo ľudí a nakupujú práve tie akcie, ktoré sú známe. Takéto počínanie je však veľmi rizikové. Veď posúďte sami, čo je väčšie riziko - nakúpiť akcie 10 jednotlivých podnikov alebo kúpiť podiel vo fonde, v ktorom je 1 000 podnikov?

Rád by som sa zastavil pri podniku Tesla – prečo by ste investovali do Tesly napríklad Vy? Ak by ste tú investíciu zvažovali, tak asi prvé, čo by Vás zaujalo, je rast ceny akcie. Pred rokom bola cena za akciu 90,31 USD a dnes je 735 USD. To je 813 % zhodnotenie za rok! Ale to sa už stalo, čo bude ďalej? Bude o rok stáť 5 981 USD? Môže, ale pravdepodobnosť je veľmi nízka. P/E Tesly je 1 410,53 – áno, ak by sa cena akcie na burze nehýbala, trvalo by Vám 1 410 rokov, aby sa Vám investícia vrátila rastom hodnoty podniku (napríklad cez dividendy) – to je samozrejme len žart. Ale ja za žart považujem aj to, ak si niekto myslí, že toto je stabilná investícia na istotu. To nie je investícia, ale investičná špekulácia. Ak ale chcete byť dlhodobým investorom, ktorý nemá jedno oko na monitore a nesleduje neustále vývoj svojho portfólia, aby včas predal, nekupujte to! Ostatne firma má len jeden produkt – elekromobil. Možno už v tejto chvíli vedci prišli na nový objav pohonu pre dopravné prostriedky, ktorý elektromobily pošle na smetisko dejín.

Vráťme sa teda ku kolektívnemu investovaniu a k zhrnutiu, ako by mal vyzerať základ Vášho portfólia, predpokladajme, že ste typický klient, akých najčastejšie stretávam aj ja. Je to klient, ktorý má svoju prácu v úplne inom sektore ako financie a svoje úspory sa rozhodol rozumne dlhodobo investovať alebo sporiť s cieľom dosiahnuť rozumné zhodnotenie, ale hlavne, nemusieť sa o investíciu starať, ani sa o ňu báť.

Hodnotové fondy historicky nakoniec vždy zvíťazili, ale posledných 14 rokov sa zdá, že sú v defenzíve. No aj to môže byť klamlivé. Dnes už až tak ako v minulosti nezáleží len na tom, aká je cena majetku spoločnosti (koľko stoja ich výrobné a prevádzkové zariadenia a stroje, či budovy). Firmy ako Microsoft, Apple, Facebook a mnohé ďalšie disponujú obrovským nehmotným majetkom, ktorý Vám P/E ani P/Bv neukáže. Sú nim rôzne patenty, obrovské zákaznícke základne, dobré meno či iné konkurenčné výhody.

Preto sa zdá a to by som aj odporúčal, siahnuť radšej po širokých nástrojoch, ktoré kopírujú široké indexy a tým zabezpečia zmiešanú správu. Z nášho príkladu by som siahol práve po fondoch, pre ktorých je benchmarkom základný MSCI World Index (USD). Ak by to bolo možné vzhľadom na výšku investície, možno by som to dnes trochu prevážil práve na hodnotovú stranu.

V tejto chvíli sa kvôli daňovému zákonu na Slovensku prikláňam skôr k indexovým ETF fondom, ktoré pasívne kopírujú index, ale nebyť daňového zákona, zrejme by som siahol po aktívne riadených fondoch, ktoré sa práve viac, ale nie výhradne orientujú na hodnotové akcie a z rastových akcií dokážu odfiltrovať podniky, ktoré sú nepochopiteľne predražené.

V každom prípade sa poraďte s investičným poradcom (sprostredkovateľom) na vhodnom zložení Vašej investície. Tento článok bol hlavne dosť všeobecný a nie je investičným odporučením.

pošli do vybrali.sme.sk

Reagovať na túto správu

» Reagovať na túto správuVaše komentáre

Žiadne komentáre. Pridať komentár.» Archív newslettrov