Reklama

GAP - Poistenie finančnej straty

Aké plnenie dostane klient z poistenia KASKO

Bratislava, 1. marca 2016 (Ondrej Faith, MFc) Motorové vozidlá – autá, najmä tie nové si ich majitelia poisťujú produktmi KASKO (CASCO) – alebo inak havarijným poistením. Toto poistenie sa spravidla dojednáva na riziká:

- Odcudzenie (krádež)

- Poškodenie (nehoda, prírodné vplyvy, vandalizmus...)

V poistení KASKO sú vozidlá najčastejšie poistené na tzv. všeobecnú hodnotu. Všeobecná hodnota u nového auta je cena vozidla podľa cenníka predajcu bez zliav. U jazdeného vozidla sa zisťuje zo špeciálnych databáz (autotax, eurotax...). Ak si klient poistí vozidlo na obstarávaciu cenu a zároveň je táto nižšia ako všeobecná, je každé poistné plnenie krátené ešte o koeficient podpoistenia.

Pri čiastkových škodách poisťovne uhradia náklady na opravu, pričom plnenie znížia o spoluúčasť (jej výška sa dojednáva v poistnej zmluve).

Ak nastane tzv. totálna škoda, alebo dôjde k odcudzeniu vozidla, plní poisťovňa do výšky všeobecnej hodnoty zníženej opäť o spoluúčasť.

Čo je finančná strata

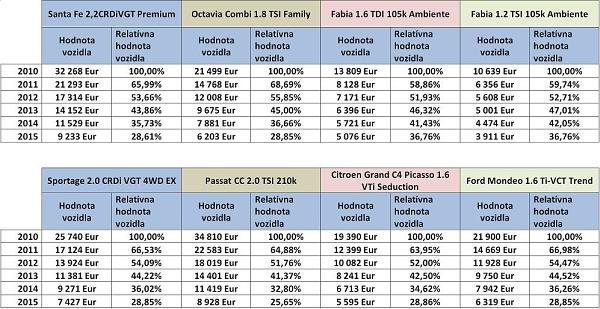

Finančná strata je práve rozdiel medzi všeobecnou hodnotou vozidla a jeho obstarávacou cenou. Tabuľka nižšie znázorňuje, ako klesá všeobecná hodnota rôznych modelov áut. Údaje v tabuľke sú získané z katalógu Autotax. Všeobecná hodnota je len približná a jej primárny účel je pomôcť čitateľovi vytvoriť si predstavu o skutočnej cene vozidla vzhľadom na jeho vek. Poisťovňa všeobecnú hodnotu stanoví až pri poistnej udalosti, pričom do výpočtu vstupuje mnoho faktorov, nielen vek vozidla, ale aj stav tachometru, predchádzajúce opravy a pod.

Finančnú stratu si najlepšie vysvetlíme indikatívnym príkladom.

Príklad

Kúpite si vozidlo, napríklad Kia sportage. Jeho katalógová cena je 25 740 Eur, ale predajca Vám dá zľavu a výsledná cena je 25 000,- Eur

O štyri roky Vám vozidlo odcudzia. Vaše poistenie je nastavené správne, preto nedochádza k žiadnemu kráteniu plnenia. Spoluúčasť máte dojednanú na 5% a všeobecná hodnota vozidla je 11 381 Eur.

Plnenie poisťovne z KASKO poistenia bude 11 381 Eur – 569 Eur spoluúčasť. Na účet teda dostanete 10 812 Eur.

Vaša finančná strata je 25 000 Eur, ktoré ste zaplatili za vozidlo – 10 812 Eur, ktoré Vám zaplatila poisťovňa. Celkovo ste stratili 14 188 Eur. Túto finančnú stratu môžete mať zaplatenú z poistenia GAP.

Takéto GAP poistenie by Vás stálo na rok 167 Eur ak ho uzavriete na 3 roky, alebo 175,8 Eur na rok, ak ho uzavriete na 5 rokov. Myslím, že za tú istotu to stojí.

Tento článok nie je finančným sprostredkovaním, ani poradenstvom. Má Vám len pomôcť zorientovať sa, či poistenie GAP chcete uzavrieť a čo presne tento druh poistenia chráni. Jeho uzatvorenie a podmienky riešte s finančným sprostredkovateľom, alebo poradcom zo sektoru poistenia, alebo zaistenia.

Zo skúsenosti viem, že mnohí sprostredkovatelia poistenia nevedia GAP vysvetliť natoľko, aby sa klient vedel rozhodnúť, či toto riziko chce niesť sám, alebo ho postúpi poisťovni. Dúfam, že teraz to už bude jednoduchšie.

Otázky, ktoré by ste mohli položiť

Vozidlo som kúpil pred rokom, môžem ho ešte dopoistiť GAP?

Nie. GAP môžete uzatvoriť v niektorých poisťovniach iba pri uzatváraní KASKO poistenia a v niektorých do 150 dní od kúpy.

Aké dostanem plnenie pri čiastkovej škode, ak mi poisťovňa z KASKO poistenia nezaplatí dostatočnú sumu na opravu vozidla?

Žiadne. GAP poistenie sa uzatvára len pre prípad totálnej škody, alebo odcudzenia vozidla.

Je možné GAP uzatvoriť bez poistenia KASKO?

Nie. Dokonca ak Vám KASKO z nejakého dôvodu zanikne, zanikne Vám zároveň aj GAP.

Je poistenie GAP potrebné uzavrieť v tej istej poisťovni ako KASKO?

V niektorých prípadoch nie, ale rozhodne myslím, že je výhoda mať obe poistenia v jednej poisťovni.

Ak uzavriem GAP na 5 rokov, ale auto po troch rokoch predám, musím platiť GAP ďalej do tých piatich rokov?

Nie, predajom auta zanikne aj GAP, dokonca Vám poisťovňa vráti nespotrebované poistné.

Reagovať na túto správu

» Reagovať na túto správuVaše komentáre

» Archív newslettrov